La métrica que la renta de impresoras no debe ignorar

El Margen de Contribución es una herramienta de análisis que permite entender, con precisión quirúrgica, cuánto dinero queda disponible después de cubrir los costos que varían con cada servicio que prestas, antes de que siquiera toques los costos fijos de tu operación.

En la inteligencia de negocios existen indicadores que todo negocio debería dominar, y el Margen de Contribución es uno de los más importantes. Ya que este te dice si lo que vendes realmente contribuye a sostener y hacer crecer tu negocio; o si estás perdiendo dinero sin darte cuenta.

Para una empresa que renta impresoras, esta métrica toma una relevancia especial. El modelo de negocio implica contratos de arrendamiento con distintas condiciones, clientes con volúmenes de impresión muy diferentes, técnicos en campo, suministros como tóner que se consumen de manera variable y equipos que requieren mantenimiento.

Todo eso genera una estructura de costos donde saber cuánto contribuye cada contrato, cada equipo o cada tipo de servicio, puede marcar la diferencia entre tomar buenas decisiones o simplemente navegar a ciegas.

Fórmula del Margen de Contribución

Que quede bien claro, el Margen de Contribución es la diferencia entre los ingresos generados por un producto o servicio y los costos variables directamente asociados a su entrega.

Dicho de otra forma: es lo que «sobra» de cada venta o contrato una vez que has pagado todo lo que dependió directamente de ese servicio. Ese sobrante es el que «contribuye» a pagar los costos fijos de tu empresa (renta de oficina, sueldos fijos, software, seguros) y, si hay suficiente, a generar utilidad.

Está es la fórmula del margen de contribución:

Margen de contribución = Ingresos − Costos variables

Y también puede expresarse como porcentaje:

Ratio de margen de contribución = (Margen de contribución / Ingresos) × 100

Cuanto mayor sea ese porcentaje, más dinero tienes disponible para absorber tus costos fijos y generar ganancia. Si el ratio es bajo, significa que gran parte de lo que cobras se va directo en cubrir los costos variables de la operación, dejando poco margen para invertir en la renovación de tu flotilla de impresión.

El problema real en la renta de impresoras: saber si estás ganando o solo cobrando

Hay una situación que se repite con frecuencia en negocios que se dedican a los Servicios Administrados de Impresión: el flujo de caja parece estar bien, los contratos están activos, los clientes pagan, los técnicos salen a hacer sus visitas… y aun así, a fin de mes la rentabilidad no es la que se esperaba. ¿Por qué ocurre esto?

Porque no todos los contratos son igualmente rentables. Un cliente con alto volumen de impresión consume más tóner, genera más visitas de servicio técnico, desgasta más rápido el equipo. Y si no se ajustó el precio en función de esos costos variables, puede estar restándole margen a toda la operación.

Sin calcular el Margen de Contribución por contrato o por tipo de servicio, ese problema es prácticamente invisible.

Esta situación no es exclusiva de las empresas pequeñas. Según datos del INEGI citados por El Heraldo de México, el 75% de las PyMEs en México no supera los dos años de operación. Una de las razones más comunes detrás de ese fracaso es la falta de claridad financiera: no saber qué parte de la operación genera valor real y qué parte consume recursos sin retorno.

El Margen de Contribución es precisamente el antídoto contra esa opacidad financiera. Te permite ver, contrato por contrato, equipo por equipo, qué tan eficiente es tu modelo de servicio.

Costos fijos y costos variables en la renta de impresoras: ¿cuál es cuál?

Antes de poder calcular el Margen de Contribución, necesitas tener muy claro qué costos son fijos y cuáles son variables dentro de tu operación. Esta distinción es, como advierte el Harvard Business Review, donde la mayoría de los gerentes se equivoca porque no siempre es obvio en qué categoría cae cada gasto.

Los costos variables son aquellos que cambian en función del servicio prestado. En una empresa que se dedica a la renta de impresoras, los más comunes son:

- Tóner e insumos: el consumo de cartuchos varía directamente según el volumen de impresión de cada cliente.

- Visitas de servicio técnico: el costo de desplazamiento, tiempo y refacciones utilizadas en cada orden de servicio.

- Refacciones y piezas de mantenimiento: cambia según el desgaste real de cada equipo.

- Comisiones por contrato o por servicio: si aplican en tu modelo comercial.

- Costo de logística de entrega o retiro de equipos: cuando se instala, mueve o retira un equipo.

Los costos fijos, en cambio, no dependen del número de contratos activos ni del volumen de impresión de tus clientes. Siguen ahí aunque un mes tengas pocos servicios o muchos:

- Sueldos del personal administrativo y de soporte.

- Renta de oficina o bodega.

- Licencias de software de gestión.

- Seguros de los equipos de la flotilla.

- Depreciación de los equipos en inventario.

La clave es que el Margen de Contribución solo descuenta los costos variables. Los fijos se analizan por separado, en un segundo nivel del análisis financiero. Esto permite entender la rentabilidad de cada servicio antes de cargarle toda la estructura operativa de la empresa.

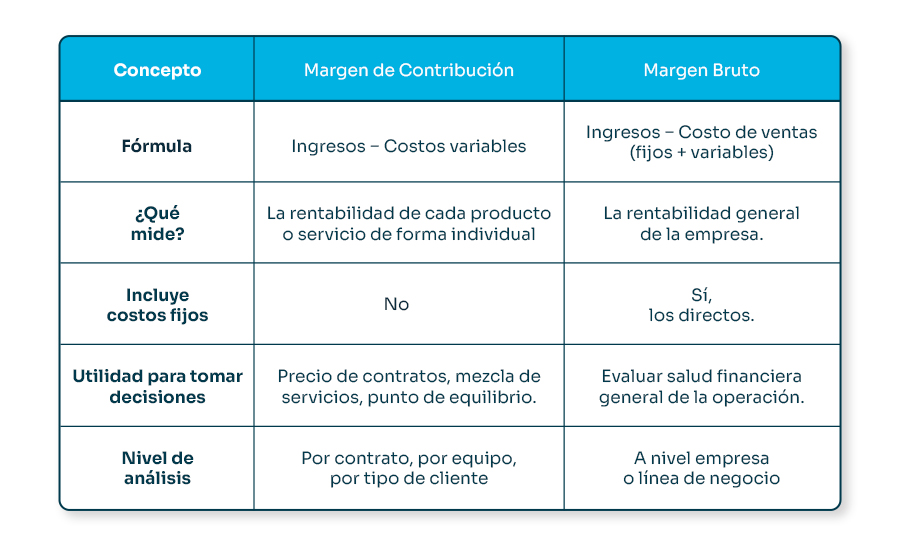

Margen de Contribución vs margen bruto: dos conceptos que no son lo mismo

Es muy común que estos dos términos se usen de manera intercambiable, pero representan cosas distintas y llevan a conclusiones distintas. Entender la diferencia puede cambiarte la perspectiva de cómo lees tus números.

Ambas métricas se complementan. El margen bruto te da una visión macro de tu rentabilidad operativa; el Margen de Contribución te da el detalle que necesitas para afinar decisiones específicas, como ajustar el precio de un contrato que tiene alto consumo de tóner, o decidir si vale la pena seguir atendiendo a un cliente cuyo costo de servicio técnico es desproporcionado frente a lo que paga al mes.

Cómo calcular el Margen de Contribución en la renta de impresoras

Para analizar este KPI de tu operación no se requiere ser contador ni tener un departamento financiero especializado. Lo que sí requiere es tener identificados tus costos con claridad.

Aquí te mostramos el proceso paso a paso para una empresa como la tuya:

Paso 1: Identifica los ingresos por contrato o servicio

Toma como unidad de análisis un contrato o una póliza de servicio en específico. Define cuánto genera ese contrato al mes: la mensualidad base, más cualquier cobro adicional por impresiones excedentes, suministros o servicios extraordinarios.

Paso 2: Lista todos los costos variables asociados a ese contrato

Incluye únicamente los costos que existen porque ese cliente existe. Por ejemplo:

- Tóner consumido en el período (según impresiones realizadas).

- Costo de las visitas técnicas: tiempo del técnico + combustible o transporte + refacciones utilizadas.

- Piezas o consumibles adicionales entregados.

- Comisión por ese contrato, si aplica.

Paso 3: Aplica la fórmula

Resta los costos variables de los ingresos del contrato. El resultado es tu Margen de Contribución absoluto. Si lo divides entre los ingresos y lo multiplicas por 100, obtienes el ratio porcentual.

Paso 4: Interpreta y compara

Una vez que tienes el margen de varios contratos, puedes comparar. Los contratos con ratio alto son los que más «oxígeno» le dan a tu estructura fija. Los de ratio bajo son los que hay que revisar: ¿el precio está mal calculado?, ¿el cliente consume más de lo previsto?, ¿las visitas técnicas son demasiado frecuentes? y sobre todo, ¿vale la pena?

Lo que dicen los expertos sobre el Margen de Contribución

La importancia de esta métrica está respaldada por referentes internacionales en gestión y finanzas empresariales.

«Analizar el Margen de Contribución ayuda a los gerentes a tomar decisiones sobre si agregar o eliminar una línea de servicios, cómo fijar precios y cómo estructurar las comisiones de ventas. Pero nunca lo analices en el vacío: antes de tomar cualquier decisión importante, revisa también otras métricas de rentabilidad.»

— Harvard Business Review – Contribution Margin: What It Is, How to Calculate It, and Why You Need It

En esa misma publicación, Joe Knight, coautor de HBR Tools: Business Valuation y cofundador de business-literacy.com, describe el Margen de Contribución como «una herramienta de análisis financiero común que no está muy bien comprendida por los gerentes». Y ahí está el punto: conocerla y aplicarla correctamente es una ventaja competitiva real.

«El Margen de Contribución te da una imagen más completa de la rentabilidad por producto o servicio que el margen bruto, porque toma en cuenta cada gasto variable ligado a una venta. Un 30% de Margen de Contribución es típico en industrias de alto volumen y bajo margen, pero sería bajo para empresas de servicios.»

— Xero – Contribution Margin Ratio: What It Is, Formula, Examples

Para un negocio de renta de impresoras, donde cada cliente tiene un perfil de consumo diferente, esa granularidad en el análisis no es un lujo: es una necesidad operativa.

Caso práctico: dos contratos, dos realidades muy distintas

Imagina una empresa que renta impresoras en Monterrey o Ciudad de México con dos contratos activos de características similares en apariencia, pero con comportamientos de consumo muy diferentes.

Contrato A: Distribuidora comercial, 1 equipo multifuncional

- Mensualidad cobrada: $1,800 MXN

- Tóner consumido en el mes: $320 MXN

- 1 visita técnica preventiva: $180 MXN (tiempo + traslado)

- Sin refacciones adicionales ese mes

Margen de contribución: $1,800 − $500 = $1,300 MXN → ratio del 72.2%

Contrato B: Despacho legal, 1 equipo multifuncional

- Mensualidad cobrada: $1,800 MXN

- Tóner consumido en el mes: $680 MXN (alto volumen de impresión en color)

- 2 visitas técnicas correctivas: $420 MXN (falla recurrente en el alimentador)

- Refacciones: $290 MXN

Margen de Contribución: $1,800 − $1,390 = $410 MXN → ratio del 22.8%

Ambos contratos tienen el mismo precio. Pero el Contrato B está generando un Margen de Contribución tres veces menor al del Contrato A. Si el gerente solo mira los ingresos totales, todo parece igual. Si mira el Margen de Contribución, tiene información para actuar: renegociar el precio del Contrato B, revisar el mantenimiento preventivo del equipo asignado, o incluir una cláusula de ajuste por impresiones excedentes.

Ahora imagina esto multiplicado por 50, 100 o 200 contratos. Sin un sistema que centralice y calcule esta información, esa revisión se vuelve imposible de hacer de manera sistemática.

¿Qué factores reducen el Margen de Contribución en tu empresa?

Conocer los factores que afectan tu Margen de Contribución es tan importante como saber calcularlo. En el negocio de renta de impresoras, los más frecuentes son los siguientes:

- Contratos con precio fijo sin cláusulas de ajuste por volumen de impresión: si el cliente imprime el doble de lo previsto y no hay cargo adicional, el tóner y el desgaste lo absorbe tu margen.

- Alta frecuencia de visitas correctivas por fallas de equipo: cada visita tiene un costo real que reduce directamente el margen del contrato.

- Equipos mal asignados a clientes: poner un equipo de bajo rendimiento en un cliente con alto volumen genera más mantenimiento del previsto.

- Ineficiencia en las rutas de servicio técnico: traslados largos o mal planificados elevan el costo por visita sin que el cliente lo note, pero tú sí lo sientes en el margen.

- Inventario de refacciones sin control: el sobrestock genera costos de almacenamiento, y el desabasto genera visitas adicionales o retrasos en el servicio.

- Facturación manual con errores u omisiones: impresiones no facturadas o servicios no cobrados que se quedaron fuera de la factura mensual del cliente.

Todos estos factores tienen algo en común: son visibles cuando tienes la información centralizada, y prácticamente invisibles cuando tu operación depende de hojas de cálculo, procesos manuales o la memoria.

Recuerda: la visibilidad es el primer paso para mejorar el margen.

SANTI: el aliado que convierte tus datos en decisiones rentables

Calcular el Margen de Contribución de forma manual es posible para unos cuantos contratos. Pero cuando tienes decenas o cientos de clientes activos, cada uno con su propio perfil de consumo, visitas técnicas, entrega de insumos y condiciones de contrato; la tarea se vuelve inmanejable sin una herramienta que centralice y procese esa información.

SANTI es un sistema ERP diseñado específicamente para empresas que rentan impresoras en México. Dentro de su plataforma, puedes registrar y dar seguimiento a cada contrato, cada orden de servicio, cada entrega de tóner y cada visita técnica. Esa información, bien capturada, te da las bases para calcular tu Margen de Contribución con precisión y sin depender de hojas de cálculo dispersas.

Más aún: con verticales como MAPP, que permite a los técnicos registrar evidencias, tiempos y materiales en campo; o LINK, que automatiza la generación de facturas; los datos que alimentan tu análisis financiero llegan de manera más confiable y oportuna. El resultado no es sólo eficiencia operativa; es claridad sobre qué contratos son rentables, cuáles necesitan ajuste y cuáles definitivamente no te convienen.

Tener el Margen de Contribución bajo control no es una tarea exclusiva del contador. Es una responsabilidad compartida por toda la empresa, desde quien firma los contratos, hasta quien sale a hacer el servicio técnico. Y el primer paso para entenderlo es tener los datos correctos en el lugar correcto.

Solicita una DEMO en el botón de arriba y descubre como SANTI puede ayudarte a transformar la operación de tu negocio:

Preguntas frecuentes sobre el Margen de Contribución

¿El Margen de Contribución me dice si mi empresa es rentable?

No directamente. El Margen de Contribución mide cuánto contribuye cada servicio o contrato a cubrir los costos fijos. La rentabilidad total de la empresa se determina cuando ese margen acumulado supera los costos fijos. Por eso es importante usarlo junto con el análisis de punto de equilibrio y otras métricas financieras.

¿Puedo calcular el Margen de Contribución para toda mi cartera de clientes y no solo por contrato?

Sí, y es muy recomendable hacerlo en ambos niveles. El análisis por contrato te ayuda a tomar decisiones individuales sobre precios o condiciones. El análisis agregado te da una visión de qué tan eficiente es tu operación en conjunto, y te permite proyectar cuántos contratos necesitas para cubrir tus costos fijos y comenzar a generar utilidad.

¿Cada cuánto debo revisar el Margen de Contribución de mis contratos?

Lo ideal es hacerlo de manera mensual, especialmente en contratos con alto volumen de servicio técnico o consumo elevado de tóner. Los contratos más estables pueden revisarse trimestral o semestralmente. En cualquier caso, debe revisarse cada vez que haya un cambio significativo en el comportamiento del cliente, una alza en el precio de insumos o un ajuste en los costos de servicio.

¿El Margen de Contribución sirve para fijar precios de nuevos contratos?

Es una de sus aplicaciones más valiosas. Antes de firmar un nuevo contrato, puedes estimar el consumo esperado de tóner, la frecuencia de visitas técnicas y el costo de los desplazamientos, y con eso calcular el precio mínimo que necesitas cobrar para que el contrato tenga un Margen de Contribución aceptable. Es la diferencia entre poner precios basados en competencia o intuición, y ponerlos basados en datos.

¿Qué pasa si un contrato tiene Margen de Contribución negativo?

Significa que ese contrato te cuesta más de lo que te paga, en términos de costos variables. Es una señal de alerta inmediata. Las opciones son renegociar el precio, reducir los costos del servicio o, en casos extremos, no renovar el contrato. Mantener contratos con margen negativo no es una estrategia de crecimiento; es una forma de perder dinero mientras más clientes tienes.

Fuentes

- El Heraldo de México – El Gran Reto de las Pymes para el 2025: https://heraldodemexico.com.mx/opinion/2024/12/11/el-gran-reto-de-las-pymes-para-el-2025-660726.html

- Harvard Business Review – Contribution Margin: What It Is, How to Calculate It, and Why You Need It: https://hbr.org/2017/10/contribution-margin-what-it-is-how-to-calculate-it-and-why-you-need-it

- Xero – Contribution Margin Ratio: What It Is, Formula, Examples: https://www.xero.com/us/guides/contribution-margin-ratio/